現場で起きやすい課題

申請時の資料と入金時の通帳記録、そして会計帳簿の記載がばらばらに管理されていると、後から内容を確認するだけでも時間がかかります。補助金は交付決定から実際の入金まで数か月単位で時間差が生じることも多く、この時間差を意識せずに処理していると、期をまたいだ際の扱いに迷いが生じやすくなります。まず取り組みたいのは、補助金ごとに管理台帳を作り、申請日、交付決定日、入金予定日、入金額、対象となる経費の範囲を一覧で把握できるようにすることです。台帳があれば、複数の補助金を同時に申請している場合でも、どの入金がどの制度に対応するのか一目で確認できます。

最初に整理すること

運用面では、補助金は原則として雑収入として計上し、圧縮記帳が使える固定資産関連の補助金かどうかを事前に見極めておくことが重要です。圧縮記帳を適用するかどうかで税負担の年度配分が変わるため、対象資産の取得と補助金交付の時期を照らし合わせ、税理士と早めに方針をすり合わせておくと迷いが減ります。また、消費税の課税対象外である点も見落としやすく、仕訳のたびに毎回確認する手間を減らすには、補助金専用の仕訳パターンをあらかじめ決めておくと安定します。

光の道具箱で広げる改善

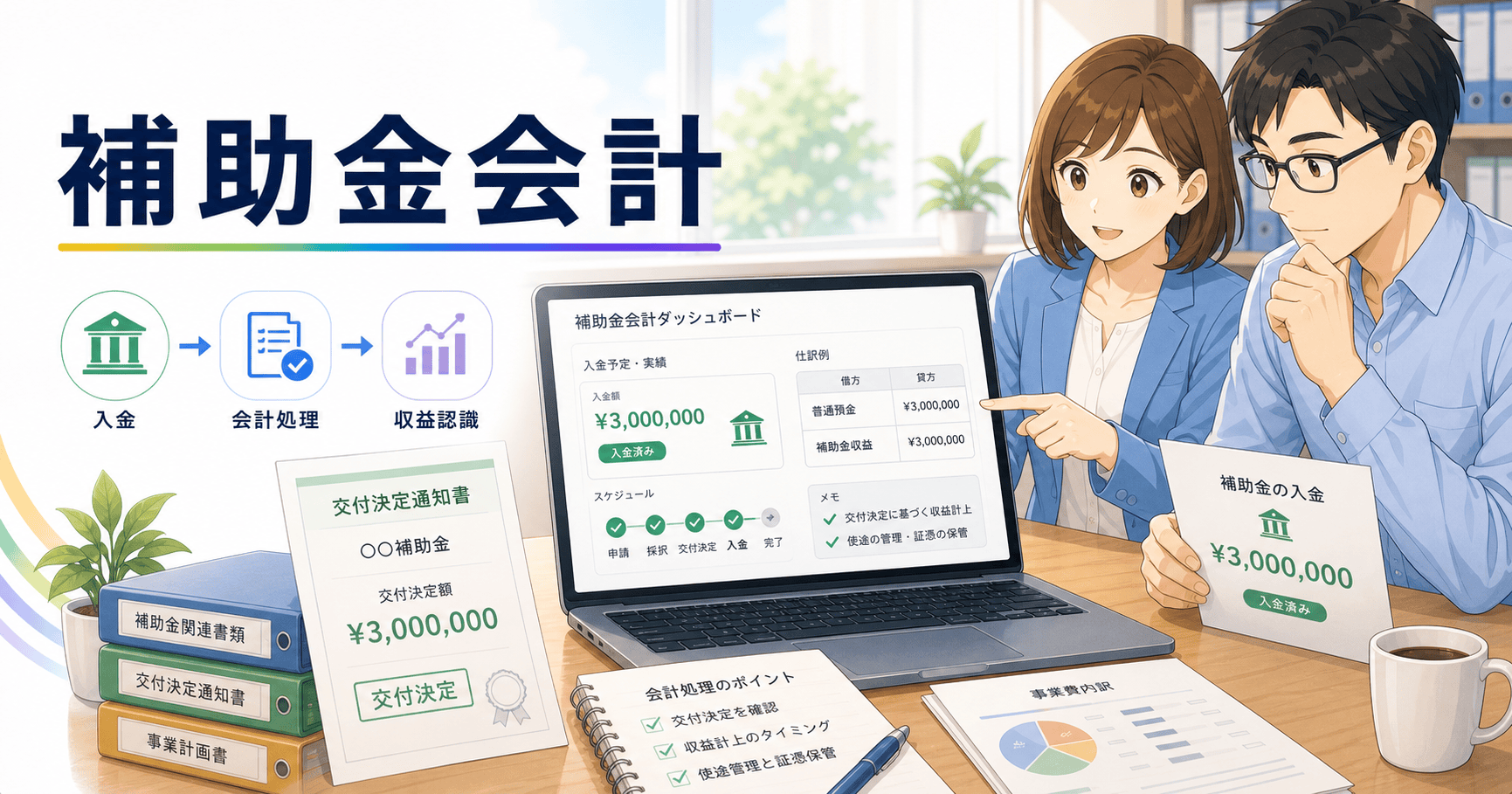

年度をまたぐ交付決定と入金がある場合は、未収入金として計上するかどうかの判断も必要になるため、決算前に一覧を見返す習慣をつけておきましょう。返還義務や実績報告の期限がある制度も多いため、対応スケジュールも台帳に併記しておくと安心です。日頃から入金と経費の対応関係を記録に残しておけば、決算時の確認作業も、翌年度以降の申請時の実績報告も、慌てずに進められるようになります。