現場で起きやすい課題

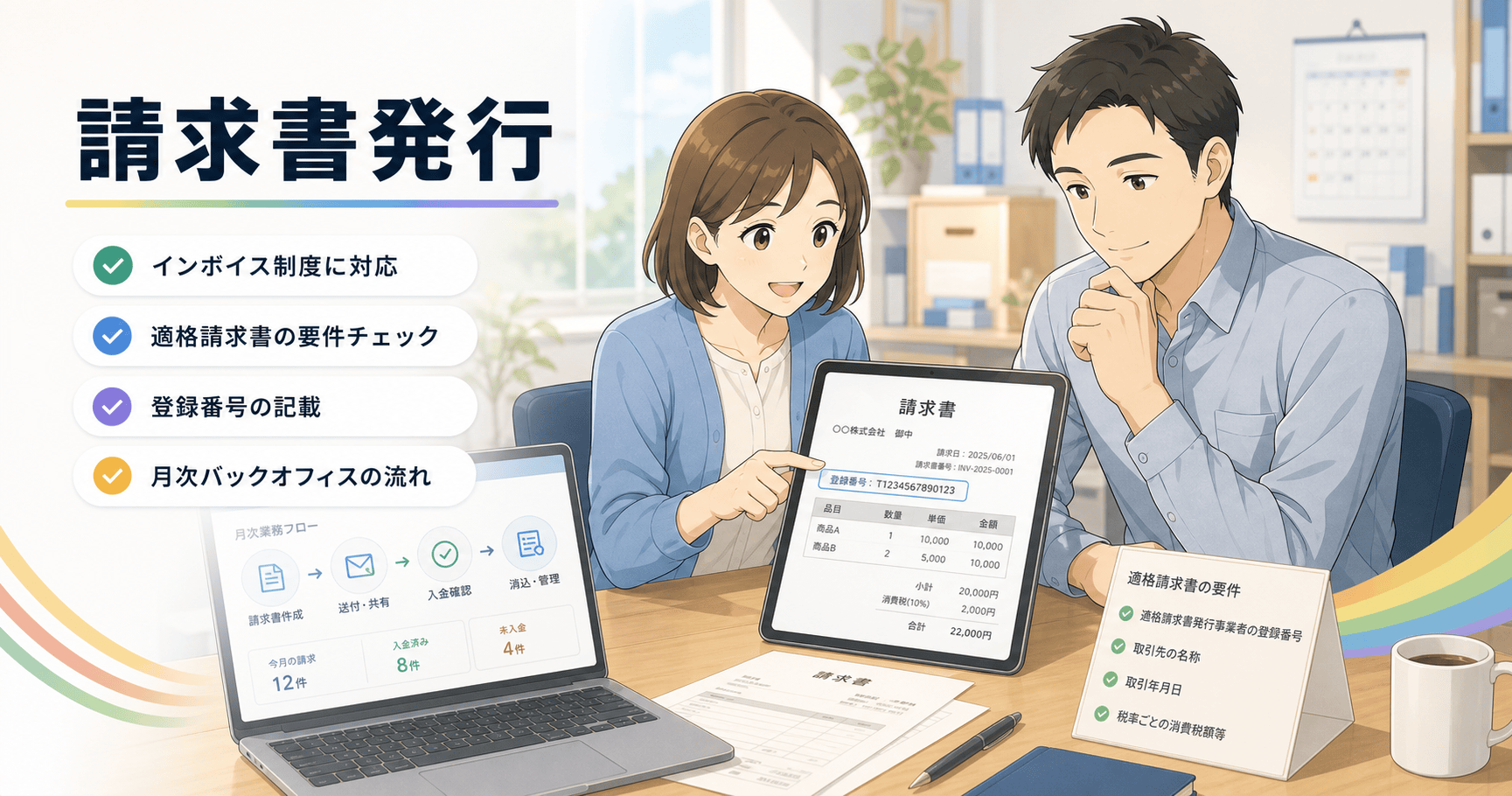

適格請求書として認められるには、登録番号、適用税率、税率ごとに区分した消費税額など、決められた記載事項をすべて満たす必要があります。従来の請求書様式に登録番号を追記するだけで済ませてしまい、税率ごとの合計額表示が漏れているケースは意外と多く見られます。取引先の業種によっては軽減税率の対象品目が混在することもあるため、まずは自社が発行しているすべての帳票フォーマットを洗い出し、記載要件と一つずつ照らし合わせて過不足を確認することが出発点になります。

最初に整理すること

次に取り組みたいのが、発行フローの標準化です。誰が請求書を作成しても同じ品質になるよう、記載項目をテンプレート化し、金額計算や税率区分を自動で行える仕組みに寄せておくと、担当者ごとのばらつきや入力ミスを減らせます。特に軽減税率対象の取引がある場合は、税率混在時の表示ルールをあらかじめ明文化しておくと、繁忙期でも判断に迷わずに済みます。値引きや返品が発生した際の記載方法についても、事前に取り決めておくと現場対応がスムーズになります。

光の道具箱で広げる改善

運用が回り始めたら、発行控えの保存方法と取引先からの問い合わせ対応を仕組み化しておくと安心です。登録番号の記載漏れや税率区分の誤りは、後から一件ずつ手直しすると手間がかかるため、月次で数件抜き取り確認する簡単なチェック体制を設けておくと、誤りの早期発見につながります。制度の細部は改正されることもあるため、公的機関の公表情報を定期的に確認し、社内の運用ルールを都度見直していく姿勢を持っておくとよいでしょう。取引先から記載内容について問い合わせを受けた際にすぐ答えられるよう、根拠となる資料を整理しておくことも実務上は役立ちます。