現場で起きやすい課題

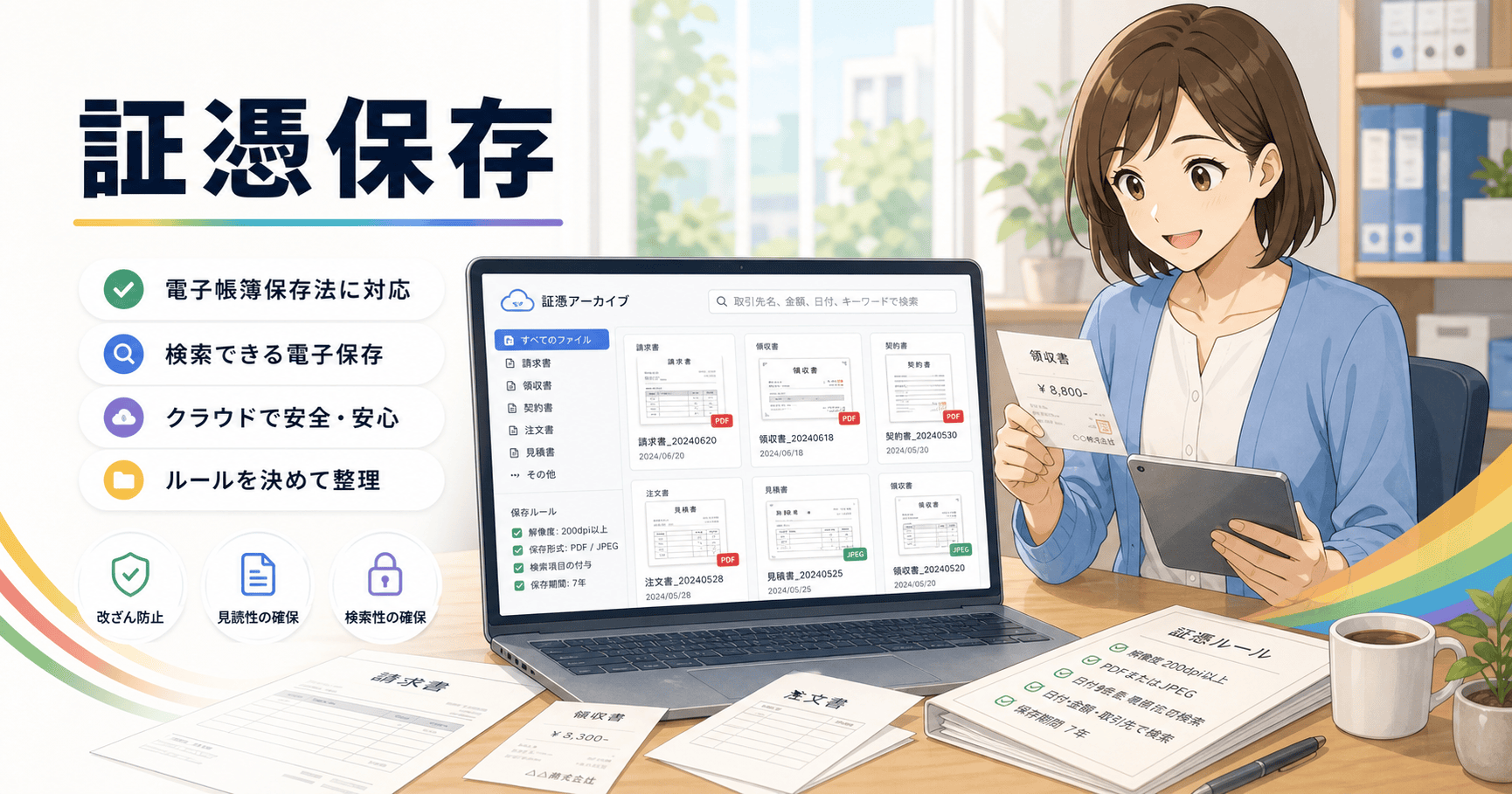

メールやシステムでやり取りした請求書・領収書などの電子取引データは、紙に印刷しただけの保存では要件を満たさず、電子のまま保存することが求められる点が実務上の要です。この電子取引データの保存で満たすべき法的要件は、大きく二つに分かれます。一つは可視性の確保で、取引年月日・取引先・金額の三項目で検索できる状態にすること、モニターや操作説明書を備えることが含まれます。もう一つは真実性の確保で、タイムスタンプの付与、訂正削除の履歴が残るシステムの利用、あるいは事務処理規程を定めて運用するといった方法のいずれかを選びます。この二つは義務要件であり、どの手段で満たすかは各社が選べる、という構造を押さえると混乱しにくくなります。

最初に整理すること

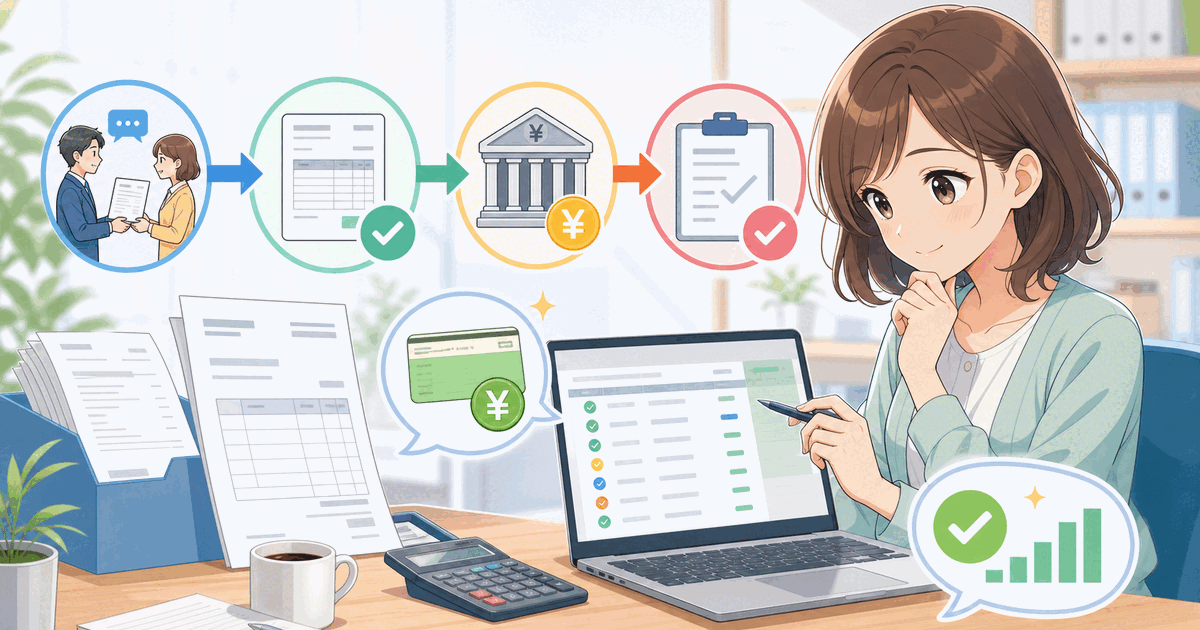

始め方としては、まず自社が受け取る証憑の経路を棚卸しし、メール添付かシステムからのダウンロードかを一覧にします。専用システムを使わない場合は、ファイル名に「日付_取引先_金額」を入れる命名ルールと、事務処理規程の整備で要件を満たす方法が現実的です。フォルダは年度・取引先ごとに分け、誰が見ても同じ場所に同じ形式で保存される状態を作ると、後の税務調査対応にも役立ちます。紙で受け取った書類のスキャナ保存は、解像度や入力期間など別の要件があるため、電子取引データとは切り離して段階的に検討するのが無理のない進め方です。

光の道具箱で広げる改善

検索要件の緩和など制度上の措置は、自社の基準期間の売上高などの条件で適用可否が変わるため、断定せず国税庁の最新情報で確認するのが確実です。まずは義務要件である電子取引データの保存から着手し、命名ルールと事務処理規程を一枚の手順書にまとめて関係者に共有するところから始めると、着実に運用を軌道に乗せられます。制度は見直しが続く分野なので、要件そのものを追いかけるより、社内の手順を都度更新できる形にしておくほうが、長く運用を続けやすくなります。