現場で起きやすい課題

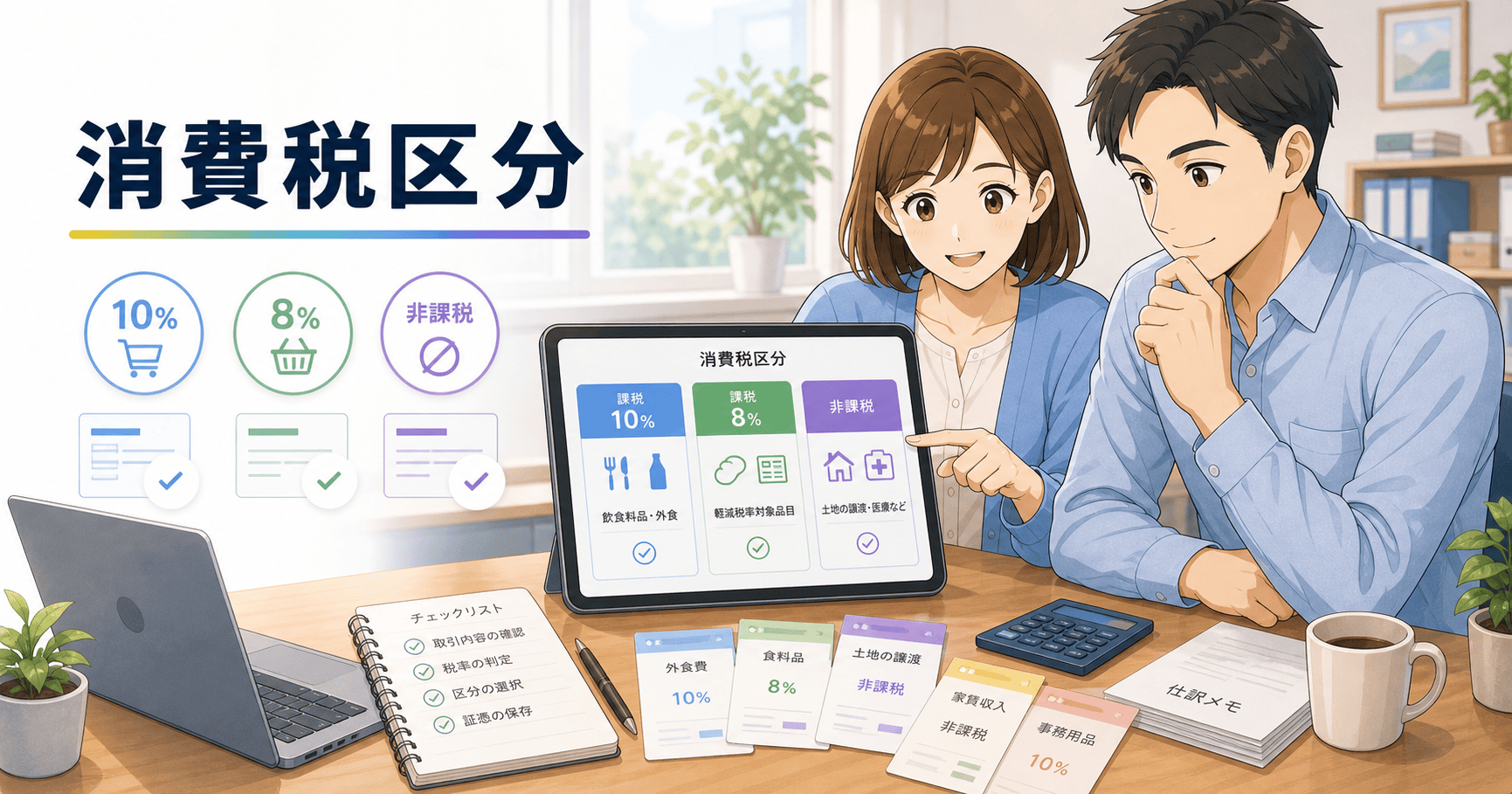

つまずきやすいのは取引区分の判定と、標準税率・軽減税率が混在する取引の税率区分です。まず取引区分は「課税・非課税・免税・不課税(課税対象外)」の四つに整理して考えます。課税は国内での通常の売上、非課税は土地の譲渡や住宅家賃・利息など法令で定められた取引、免税は輸出取引など消費税が免除される取引を指します。不課税は給与の支払いや国外取引、寄附金・受取配当など、そもそも消費税の対象外となるものです。ここで注意したいのは、免税事業者が納税を免除される「事業者免税」と、輸出取引の「輸出免税」はまったく別の話だという点で、両者を混同すると帳簿の区分を誤りやすくなります。

最初に整理すること

実務では、自社でよく発生する取引パターンを洗い出し、それぞれがこの四区分と税率のどれに当たるかを一覧表にしておくと土台になります。判断に迷う取引が出たら、その場しのぎで処理せず、判断根拠を記録に残しながら一覧表を更新していきます。輸出取引や海外との取引は扱いが国内取引と異なるため、免税・不課税のどちらに当たるかを個別に確認して整理しておくと安心です。インボイス制度導入後は、仕入税額控除の適用が請求書の記載事項や適格請求書発行事業者かどうかと連動するため、区分経理とあわせて確認する習慣が求められます。

光の道具箱で広げる改善

正確性を保つには、月次または四半期ごとに区分判定の誤りをサンプル的にチェックし、誤りが見つかればなぜその判断に至ったかを振り返って一覧表に反映させると、同じ誤りの再発を防げます。まずは自社の主要な取引を四区分に振り分けた一覧表を一枚作り、迷った取引と根拠を書き足していくところから始めると、決算・申告時の負担がぐっと軽くなります。取引の種類が増える局面ほど、この一覧表を見直す頻度を高めておくと、判断のばらつきを抑えられます。