現場で起きやすい課題

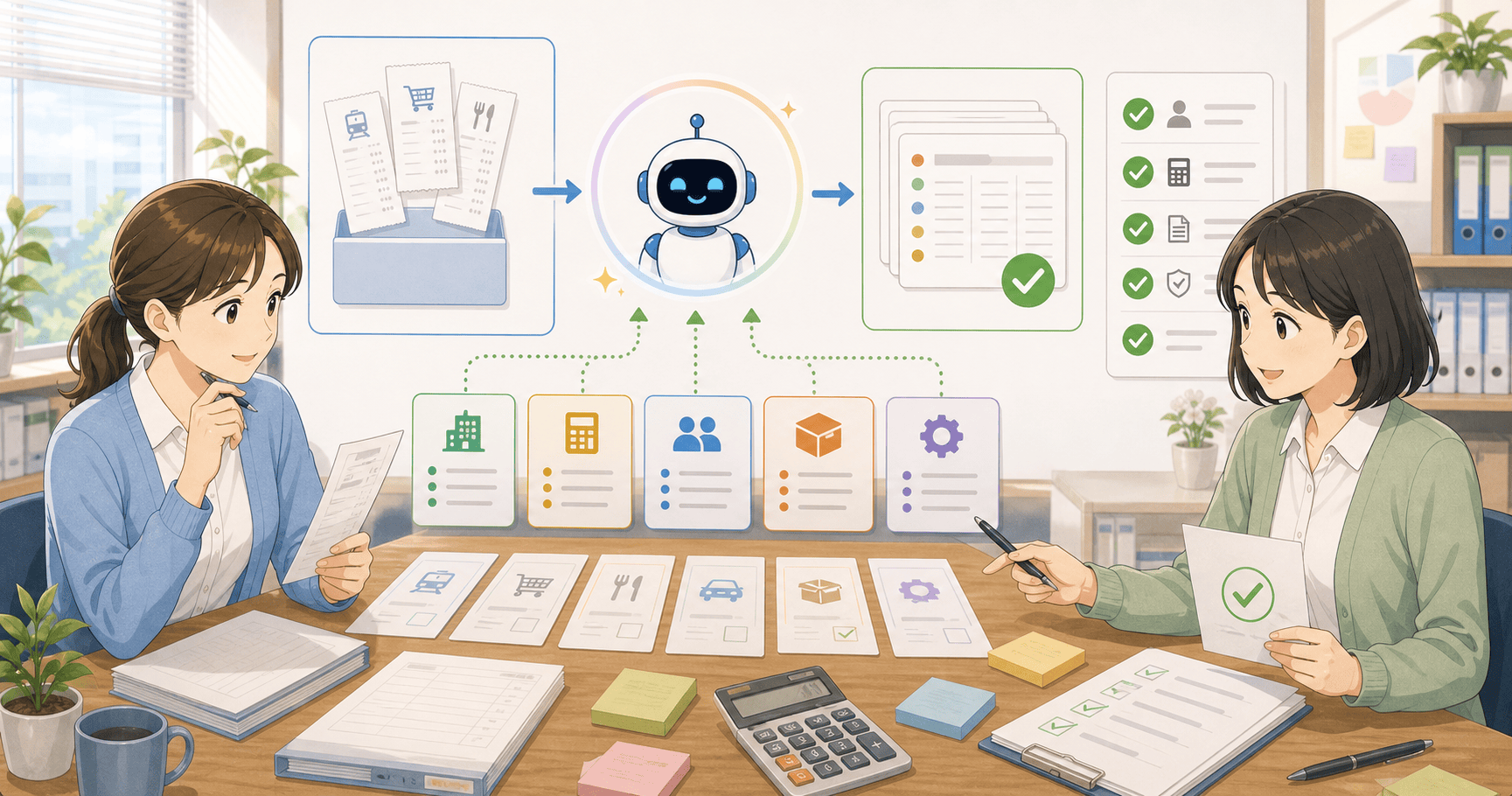

経理の現場では、新しい取引や普段扱わない支払いが発生したとき、どの勘定科目に計上すべきか判断に迷う場面が出てきます。社内に相談できる相手が限られている中小企業では、こうした判断が担当者一人の経験に依存しがちで、処理のばらつきにつながることもあります。前任者から引き継いだ判断基準が文書化されておらず、口頭伝承のまま曖昧になっていることも珍しくありません。まずは取引の内容や請求書の記載を生成AIに整理させ、候補となる勘定科目とその根拠を提示させるところから始めると、判断の材料が増えます。

最初に整理すること

AIが示す候補はあくまで一般的な会計処理の傾向に基づくものであり、自社の勘定科目体系や税務上の取り扱いに完全に合致するとは限りません。特に固定資産の計上基準や消費税区分の判断は、金額や契約内容によって扱いが変わるため、AIの回答をそのまま採用せず、根拠となる考え方を確認したうえで社内の会計方針と照らし合わせる工程が欠かせません。判断に迷う取引は記録を残し、後で見返せるようにしておくと安心です。最終的な計上責任は担当者にある点を忘れないようにします。

光の道具箱で広げる改善

こうした使い方を続けると、迷いやすい取引のパターンが見えてきて、社内の仕訳ルールを整備するきっかけにもなります。判断に使ったやり取りをメモとして残し、似た取引が出たときに参照できるようにしておくと、担当者が変わっても処理の一貫性を保ちやすくなります。定期的に振り返りの時間を設け、蓄積した判断例を整理し直すことで、属人化しがちな経理知識を組織の資産に変えていけます。まずは判断に時間がかかっている取引を一つ選び、整理の材料として試してみることをおすすめします。